«Αν ποτέ ο Αμερικανικός λαός επιτρέψει τις ιδιωτικές τράπεζες να ελέγξουν την έκδοση του νομίσματος του (κάτι που ήδη συμβαίνει, αφού η Fed είναι ιδιωτική), πρώτα με τον πληθωρισμό και ύστερα με τον αποπληθωρισμό οι τράπεζες και οι εταιρείες που θα αναπτυχθούν, θα αποστερήσουν από το λαό την περιουσία του - έως ότου μια μέρα τα παιδιά του θα ξυπνήσουν άστεγα στη χώρα που κατέκτησαν οι πατεράδες τους«. (T. Jefferson)..Ανάλυση

Με το κείμενο μας «η συνωμοσία των τοκογλύφων» έχουμε αναφερθεί ήδη στις αιτίες, για τις οποίες προωθείται η κατάργηση των μετρητών χρημάτων, με πρώτα τα μεγάλα χαρτονομίσματα - τα οποία συνήθως χρησιμοποιούνται για την εκτός των τραπεζών αποταμίευση. Υπάρχει όμως ακόμη μία πλευρά του θέματος, σύμφωνα με την οποία η απόσυρση των 500ευρων από την κυκλοφορία, θα ήταν ζημιογόνα για τη νομισματική ένωση: η απώλεια των εκδοτικών κερδών του συστήματος της Ευρωζώνης, η οποία δεν είναι καθόλου αμελητέα.

Αναλυτικότερα, τα κεντρικά τραπεζικά χρήματα δημιουργούνται όταν η κεντρική τράπεζα αγοράζει αξιόγραφα ή έντοκες απαιτήσεις των εμπορικών τραπεζών. Επειδή όμως για τα συγκεκριμένα χρήματα η κεντρική τράπεζα δεν πληρώνει τόκους, αφού η ίδια τα δημιουργεί από το πουθενά, απολαμβάνει κέρδη από τη χρήση τους - τα οποία στην Ευρωζώνη συσσωρεύονται και στη συνέχεια μοιράζονται στις εκάστοτε εθνικές κεντρικές τράπεζες, ανάλογα με το μερίδιο τους στην ΕΚΤ.

Εάν λοιπόν εκδίδονται λιγότερα, τότε τα κέρδη της ΕΚΤ θα είναι χαμηλότερα, οπότε οι εθνικές κεντρικές τράπεζες θα εισπράττουν λιγότερα - με αποτέλεσμα να συνεισφέρουν μικρότερα ποσά στους εκάστοτε κρατικούς προϋπολογισμούς, εις βάρος των φορολογουμένων. Εκτός αυτού, υπάρχει μια ακόμη αιτία, λόγω της οποίας η κατάργηση των 500ευρων θα ήταν ζημιογόνα - θα την αναφέρουμε όμως στον επίλογο του κειμένου, αφού προηγουμένως αναλύσουμε τη λειτουργία των κεντρικών τραπεζών.

.

Η λογιστική λειτουργία των κεντρικών τραπεζών

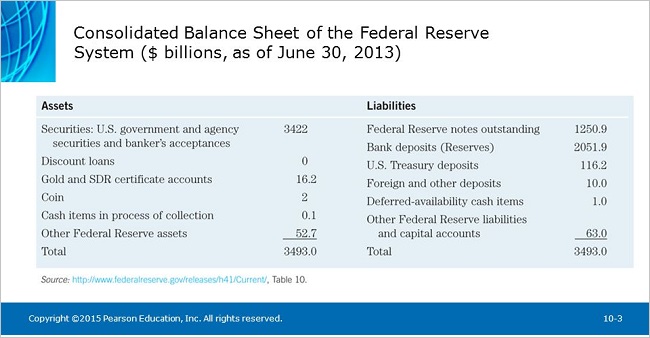

Εν πρώτοις, οι κεντρικές τράπεζες θεωρούνται ως «οικονομικά υποκείμενα» ειδικής φύσεως(sui generis) - επειδή δεν συγκρίνονται με τίποτα άλλο. Μεταξύ αρκετών ιδιαιτεροτήτων, χαρακτηρίζονται από έναν ιδιόρρυθμο Ισολογισμό (γράφημα της Fed) - αφού στην πλευρά του παθητικού τους (δεξιά), εκεί δηλαδή που στις άλλες κανονικές τράπεζες ή στις επιχειρήσεις καταχωρούνται οι υποχρεώσεις τους, στις κεντρικές τράπεζες εγγράφεται αυτό που οι ίδιες δημιουργούν: τα χρήματα.

.

FED - μια απλοποιημένη μορφή του ισολογισμού της κεντρικής τράπεζας των ΗΠΑ, σε δις δολάρια, 2002 (Assets = Ενεργητικό, Liabilities = Παθητικό).

.

Τα χρήματα αυτά θεωρούνται τυπικά ως υποχρεώσεις της κεντρικής τράπεζας - τις οποίες εξυπηρετεί ξανά και ξανά με εκείνον τον τρόπο, με τον οποίο πάντοτε εξοφλούνται οι υποχρεώσεις: με χρήματα. Τα συγκεκριμένα όμως χρήματα τα δημιουργεί η ίδια - όταν καμία άλλη τράπεζα ή επιχείρηση δεν μπορεί να δημιουργήσει μόνη της εκείνα τα μέσα, με τα οποία θα μπορεί να εξυπηρετεί τις υποχρεώσεις της. Πρόκειται λοιπόν για τη γνωστή «όρνιθα με τα χρυσά αυγά» - με την κυριολεκτική έννοια της φράσης.

Στην πλευρά τώρα του ενεργητικού της κεντρικής τράπεζας (αριστερά), εκεί δηλαδή που οι εμπορικές τράπεζες ή οι υπόλοιπες επιχειρήσεις έχουν τα δικά τους περιουσιακά στοιχεία (ακίνητα, ταμείο, εμπορεύματα κλπ.), η κεντρική τράπεζα καταχωρεί τα «χαρτιά», τα οποία αγοράζει από τις εμπορικές τράπεζες ή από το δημόσιο στις Η.Π.Α. - με τα χρήματα που δημιουργεί από το πουθενά.

Για παράδειγμα, το συνάλλαγμα ή τα έντοκα χρεόγραφα (ομόλογα του δημοσίου άλλων κρατών κοκ.), τα οποία συνήθως αγοράζει με τα συναλλαγματικά της έσοδα. Εν προκειμένω, οι κεντρικές τράπεζες μπορούν να αγοράσουν μεγάλες ποσότητες ενός άλλου νομίσματος, με στόχο να το στηρίξουν (ανατιμήσουν) μέσω της αυξημένης ζήτησης - έτσι ώστε να αδυνατίσουν (υποτιμήσουν) το δικό τους νόμισμα ή να το προστατεύσουν από την ανατίμηση του.

Αυτό ακριβώς έκανε η κεντρική τράπεζα της Ελβετίας, για να διατηρήσει σταθερή την ισοτιμία του φράγκου με το ευρώ στο 1,20:1. Αγόραζε δηλαδή ευρώ, επειδή πολλοί επενδυτές άλλαζαν τα ευρώ τους με φράγκα, θεωρώντας το φράγκο περισσότερο ασφαλές.

Περαιτέρω προκαλείται συχνά η εντύπωση ότι, αυτού του είδους οι παρεμβάσεις των κεντρικών τραπεζών είναι πολύ ακριβές - οπότε το σταμάτημα τους, αργά ή γρήγορα, είναι αναγκαίο, υποχρεωτικό. Εν τούτοις, κάτι τέτοιο δεν είναι αληθές, επειδή οι αγορές μίας κεντρικής τράπεζας διενεργούνται με χρήματα που δημιουργεί η ίδια από το πουθενά - που τα τυπώνει, όπως θα έλεγε κανείς στην καθομιλουμένη.

Τα χρήματα αυτά τα τοποθετεί σε ξένα αξιόγραφα, όπως η κεντρική τράπεζα της Ελβετίας σε κρατικά ομόλογα της Ευρωζώνης ή η κεντρική τράπεζα της Κίνας σε ομόλογα του αμερικανικού δημοσίου, αποκομίζοντας κέρδη - από το πουθενά φυσικά, αφού τα κεφάλαια που επενδύει δεν κοστίζουν τόκους και τα δημιουργεί η ίδια. Εάν λοιπόν μία κεντρική τράπεζα θέλει να κερδίσει πολλά χρήματα, τότε θα πρέπει να αγοράσει πολλά αξιόγραφα, με τα χρήματα που η ίδια τυπώνει, χωρίς κανένα κόστος και από το πουθενά.

Σύμφωνα τώρα με τη γερμανική κεντρική τράπεζα, σε μία αναφορά της από το Μάρτιο του 2015 (πηγή), «Όταν η ΕΚΤ αγοράζει από μία εμπορική τράπεζα αξιόγραφα ή άλλου είδους πάγια, τότε εγγράφει στο λογαριασμό της εμπορικής τράπεζας που διατηρείται στην ίδια ένα αντίστοιχο ποσόν, με τη μορφή μίας κατάθεσης όψεως: έτσι δημιουργούνται κεντρικά χρήματα, τα οποία είναι στη διάθεση των εμπορικών τραπεζών επίσης ως μετρητά«.

Στην προκειμένη περίπτωση το κόστος της κεντρικής τράπεζας είναι σχεδόν μηδενικό - όπως επίσης το ρίσκο της. Φυσικά η κεντρική τράπεζα μπορεί να έχει λογιστικές ζημίες από αυτά τα αξιόγραφα, τα οποία διατηρεί στον Ισολογισμό της - όπως από την πτώση των αποδόσεων των ελληνικών ομολόγων που είχε αγοράσει η ΕΚΤ από τις εμπορικές τράπεζες, πριν χρεοκοπήσει η Ελλάδα. Το χειρότερο δε που μπορεί να της συμβεί είναι να χάσουν εντελώς την αξία τους αυτά τα ομόλογα - όπως συμβαίνει όταν ένα κράτος αδυνατεί να εξυπηρετήσει τις υποχρεώσεις του.

Με ένα άλλο παράδειγμα, υποθετικά η κεντρική τράπεζα της Ελβετίας διαθέτει κυρίως χρεόγραφα σε ευρώ, ενώ το ευρώ υποτιμάται, σε σχέση με το φράγκο - όπως συνέβη στις αρχές του 2015. Σε αυτήν την περίπτωση, στο ενεργητικό της σε ευρώ δεν συμβαίνει απολύτως τίποτα. Όμως, εάν ο υπολογισμός γίνει σε φράγκα, τότε τα αξιόγραφα μετά την υποτίμηση του ευρώ έχουν μικρότερη αξία - οπότε εγγράφει ζημίες.

Η έννοια της ζημίας στις κεντρικές τράπεζες

Περαιτέρω, εύλογα αναρωτιέται κανείς τι σημαίνει ζημία για μία κεντρική τράπεζα - αφού η αγορά των αξιόγραφων, είτε στην περίπτωση της Ελλάδας, είτε της Ελβετίας, δεν της κόστισε εκ των πραγμάτων απολύτως τίποτα. Ειδικότερα, πλήρωσε τα χρεόγραφα που αγόρασε με χρήματα που η ίδια δημιούργησε από το πουθενά - όπως τα 500 δις € που αγόρασε η κεντρική τράπεζα της Ελβετίας, για να στηρίξει την ισοτιμία του φράγκου.

Ο παραλογισμός στην περίπτωση του Ισολογισμού μίας κεντρικής τράπεζας είναι το ότι, η απόκτηση μίας τόσο μεγάλης περιουσίας, όπως τα 500 δις € σε ευρωπαϊκά ομόλογα εκ μέρους της ελβετικής κεντρικής τράπεζας, δεν καταχωρείται ως κέρδος, αλλά ως «επέκταση του Ισολογισμού» - μία ονομασία εντελώς παραπλανητική για όλους όσους προσπαθούν να κατανοήσουν τη λειτουργία της.

Για παράδειγμα, όταν μία επιχείρηση «επεκτείνει» την ιδιοκτησία της, τότε δανείζεται κάποια χρήματα ή ξοδεύει τις αποταμιεύσεις της, αγοράζοντας ένα πάγιο - υποθετικά ένα κτίριο. Με τον τρόπο αυτό, εφόσον φυσικά η τιμή του κτιρίου είναι αντικειμενική, η περιουσιακή της κατάσταση παραμένει η ίδια - επειδή το κτίριο καταχωρείται στο ενεργητικό του Ισολογισμού της (αριστερά), ενώ το δάνειο στο παθητικό (ή μειώνεται αντίστοιχα το ταμείο της στο ενεργητικό).

Εάν τώρα μειωθεί η αξία του κτιρίου, όπως συμβαίνει συνεχώς στην Ελλάδα μετά την κρίση, τότε η επιχείρηση εγγράφει ζημίες - επειδή το δάνειο παραμένει ως έχει. Εάν λοιπόν δεν θέλει η επιχείρηση να αντιμετωπίσει προβλήματα, λόγω των ζημιών της, τότε θα πρέπει να αλλάξει την οικονομική της συμπεριφορά. Δηλαδή, είτε να μειώσει τις δαπάνες της, είτε να αυξήσει τα έσοδα της, για να καλυφθεί το κενό (τρύπα) στον Ισολογισμό της - για εκείνη την περίπτωση που θα υποχρεωνόταν να πουλήσει το κτίριο, χωρίς να μπορεί να εξοφλήσει το δάνειο της με τα χρήματα που θα εισέπραττε από την πώληση του κτιρίου.

Σε μία κεντρική τράπεζα όμως, στο παθητικό της δεν εγγράφονται δάνεια, αλλά τα χρήματα, τα οποία η ίδια δημιουργεί από το πουθενά. Επομένως, δεν μπορούν να θεωρηθούν ως «χρέη» με την οικονομική έννοια του όρου - αφού δεν πρόκειται για υποχρεώσεις που οφείλει να πληρώσει σε κάποιον και που δεν είναι η ίδια σε θέση να καλύψει.

Εάν λοιπόν μειωθεί η αξία των παγίων στο ενεργητικό της, όπως η τιμή του κτιρίου στο παράδειγμα της επιχείρησης, τότε η κεντρική τράπεζα ζημιώνει με τη έννοια μίας παράλογης λογιστικής λογικής - αφού δεν συμβαίνει ουσιαστικά κάτι, το οποίο θα την υποχρέωνε να αλλάξει τη συμπεριφορά της.

Ως εκ τούτου, ακόμη και η ολοκληρωτική απώλεια των ομολόγων που κατέχει η ΕΚΤ, στην περίπτωση της χρεοκοπίας ενός κράτους της Ευρωζώνης, δεν της προκαλεί καμία ζημία - επειδή όταν χάνει κανείς κάτι, για το οποίο δεν έχει πληρώσει τίποτα, με την έννοια πως δεν έχει διαθέσει κανέναν πραγματικό πόρο για να το αποκτήσει, τότε δεν ζημιώνει. Με απλούστερα λόγια, δεν συμβαίνει κάτι που να εμποδίζει τη συναλλακτική δραστηριότητα της κεντρικής τράπεζας, όταν μειώνεται η αξία των παγίων περιουσιακών της στοιχείων.

Επειδή τώρα είναι πρακτικά αδύνατον μία ευρωπαϊκή τράπεζα να επιθυμεί να διαθέτει άνευ αξίας ευρώ στον Ισολογισμό της και όχι έντοκα κρατικά ομόλογα που πληρώνονται μελλοντικά σε ευρώ, είναι φανερό πως η ΕΚΤ έχει συμφέρον και μπορεί να αγοράζει ομόλογα από τις εμπορικές τράπεζες σε απεριόριστες ποσότητες - άρα να δημιουργεί κέρδη όποτε και όσα θέλει. Μία κεντρική τράπεζα είναι άλλωστε πάντα φερέγγυα, όσο οφείλει χρήματα σε ένα νόμισμα, το οποίο εκδίδει η ίδια - ενώ ο διοικητής της κεντρικής τράπεζας των κεντρικών τραπεζών, της BIS, λέει τα εξής (πηγή):

«Οι κεντρικές τράπεζες δεν είναι εμπορικές, επειδή δεν έχουν στόχο τη μεγιστοποίηση των κερδών τους, ενώ δεν είναι αντιμέτωπες με τους ίδιους χρηματοπιστωτικούς περιορισμούς, όπως όλες οι υπόλοιπες ιδιωτικές τράπεζες. Μπορούν επίσης να λειτουργούν επιτυχημένα, ακόμη και όταν τα ίδια κεφάλαια τους είναι αρνητικά - όταν οι ζημίες τους δηλαδή έχουν εξαφανίσει τα πραγματικά τους κεφάλαια».

Στα πλαίσια αυτά, όταν δρομολογήθηκε μία διαδικασία συνταγματικού περιεχομένου εναντίον της νομισματικής απόφασης της ΕΚΤ (OMT Transactions), όσον αφορά τα πακέτα ποσοτικής διευκόλυνσης μέσω της αγοράς κρατικών ομολόγων, η ετυμηγορία του γερμανικού δικαστηρίου από τις 14.01.2014 ήταν η εξής:

«Δεν υπάρχει κανένας κίνδυνος για τους εκάστοτε εθνικούς προϋπολογισμούς των κρατών-μελών της Ευρωζώνης, επειδή το ευρωπαϊκό σύστημα των κεντρικών τραπεζών έχει φροντίσει επαρκώς να μην υπάρχει ρίσκο, κυρίως με τη βοήθεια των προβλέψεων και των αποθεματικών. Παρ' όλα αυτά, τυχόν απώλειες, θα μπορούσαν να καταχωρηθούν στον Ισολογισμό της ΕΚΤ ως «μεταφορά ζημιών», έτσι ώστε να ισοσκελισθούν με τα πιθανά κέρδη των επομένων ετών» (πηγή). Οι συγγραφείς αυτού του μικρού κειμένου ήταν η κεντρική τράπεζα της Γερμανίας, καθώς επίσης η ΕΚΤ.

Συμπερασματικά λοιπόν, μία κεντρική τράπεζα δεν μπορεί να έχει ζημίες, με την καθαρά οικονομική έννοια του όρου, αφού η ίδια παράγει το μέσον, με το οποίο τις ισοσκελίζει: το χρήμα. Ως εκ τούτου οι ισχυρισμοί, σύμφωνα με τους οποίους οι φορολογούμενοι Πολίτες πληρώνουν αυτού του είδους τις ζημίες, είναι εσφαλμένοι.

Με αυτήν την έννοια, τυχόν απώλειες της ΕΚΤ από τη μη πληρωμή των ομολόγων του ελληνικού δημοσίου, δεν θα επιβάρυναν καθόλου τους Ευρωπαίους - ενώ υπενθυμίζουμε πως η ΕΚΤ κερδοσκοπεί με εκείνα τα ελληνικά ομόλογα, τα οποία αγόρασε κάτω από το 50% της ονομαστικής τους τιμής στη δευτερογενή αγορά, ενώ τα εισπράττει στο 100% από την Ελλάδα.

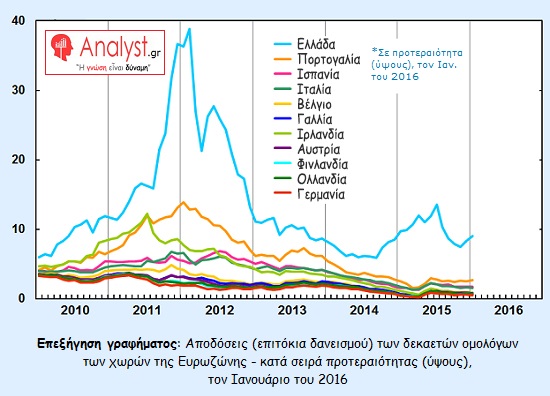

Όσον αφορά δε τα υπόλοιπα δάνεια της Ελλάδας από τους ευρωπαϊκούς μηχανισμούς, δεν πρόκειται ουσιαστικά για χρήματα των Ευρωπαίων, αλλά για ποσά που και οι ίδιοι δανείζονται, με πάρα πολύ χαμηλά επιτόκια πλέον - ενώ με τα διακρατικά συμβαίνει επίσης κάτι ανάλογο, αφού μετά το 2012 όλες οι χώρες της Ευρωζώνης δανείζονται με εξαιρετικά χαμηλά επιτόκια (γράφημα), με τη βοήθεια της ΕΚΤ.

.

.

Ολοκληρώνοντας, εάν υποθέσουμε πως η ΕΚΤ αγόραζε όλες τις υποχρεώσεις της Ελλάδας προς τους δανειστές της, παγώνοντας τες στη συνέχεια στο διηνεκές, χωρίς καν να τις διαγράψει, αυτό που θα συνέβαινε δεν θα ήταν τίποτα άλλο, από την αντίστοιχη αύξηση της ποσότητας χρήματος στην Ευρωζώνη - σε ένα αμελητέο προφανώς ύψος, με κριτήριο τα συνολικά χρήματα που κυκλοφορούν (ανάλυση).

Δεν θα ζημίωνε λοιπόν ούτε αυτή, ούτε κανένας άλλος - ενώ είναι άδικο να χρηματοδοτούνται όλα τα κράτη, εκτός από την Ελλάδα, ουσιαστικά από την ΕΚΤ, με τη βοήθεια της αγοράς των ομολόγων τους μέσω των εμπορικών τραπεζών, με ελάχιστα επιτόκια. Είναι επίσης άδικο να κερδίζουν οι ιδιωτικές τράπεζες της Ευρωζώνης, εκτός από τις ελληνικές - από τη διαφορά των επιτοκίων δανεισμού τους από την ΕΚΤ (αρνητικά), σε σχέση με τα επιτόκια που οι ίδιες δανείζουν τα κράτη, αγοράζοντας τα ομόλογα που εκδίδουν.

.

Επίλογος

Είναι πραγματικά εντυπωσιακό το ότι, μπορεί μία κεντρική τράπεζα από ένα χαρτί να δημιουργήσει ένα πραγματικό περιουσιακό στοιχείο για μία χώρα - γεγονός που δεν οφείλεται φυσικά σε κάποια αλχημεία, αλλά στο ότι το χρήμα είναι ένα σημαντικό ανταλλακτικό μέσον, χωρίς το οποίο δεν λειτουργεί καμία οικονομία.

Προφανώς βέβαια δεν μπορεί κανείς να υπερβάλλει επειδή, εάν η ΕΚΤ εκδώσει περισσότερα χρήματα από αυτά που έχουν ανάγκη τα κράτη της Ευρωζώνης, τότε δημιουργείται πληθωρισμός - ο οποίος μειώνει την αγοραστική τους αξία, οπότε παραστατικά «καίει» εκείνα τα χρήματα που περισσεύουν.

Κάτι εντελώς διαφορετικό συμβαίνει όμως, όταν τα χρήματα αυτά εγκαταλείπουν το χώρο της Ευρωζώνης - όταν αποθηκεύονται σε άλλες χώρες (συναλλαγματικά αποθέματα) από τις ίδιες ή τους Πολίτες τους ή/και χρησιμοποιούνται σαν εναλλακτικό, ως παράλληλο τρόπον τινά νόμισμα.

Τα συγκεκριμένα αυτά χρήματα αποτελούν τότε ένα πραγματικό περιουσιακό στοιχείο της Ευρωζώνης - κάτι που προφανώς θα συνέβαινε με τη Ελλάδα, εάν εγκατέλειπε τη νομισματική ένωση, χρησιμοποιώντας όχι τη δραχμή ως παράλληλο νόμισμα, όπως νομίζει αφελώς κανείς, αλλά το ευρώ (κάτι που πιθανότατα σχεδιάζει ο κ. Σόιμπλε, όταν προτείνει πονηρά την υιοθέτηση ενός παράλληλου νομίσματος από τη χώρα μας - πρόθυμος να μας χαρίσει χρέη που όμως δεν θα του κόστιζαν απολύτως τίποτα).

Ταυτόχρονα, τα χρήματα αυτά δεν προκαλούν πληθωρισμό στις χώρες έκδοσης τους, αφού κυκλοφορούν στο εξωτερικό - γεγονός που τεκμηριώνει γιατί στις Η.Π.Α. δεν υπάρχουν πληθωριστικές πιέσεις, παρά το ότι τυπώνουν συνεχώς μετά το 1971 νέα δολάρια χωρίς αντίκρισμα, τα οποία όμως χρησιμοποιούνται κυρίως εκτός (60%).

Περαιτέρω, αυτός ήταν ο πραγματικός λόγος, για τον οποίο η Γερμανία στο παρελθόν είχε εκδώσει το χαρτονόμισμα των 1.000 μάρκων, από το οποίο προήλθε το 500ευρω - όπου το ένα ευρώ ανταλλάχθηκε με περίπου δύο μάρκα.

Ειδικότερα, οι περισσότεροι ξένοι εργαζόμενοι στη Γερμανία (Gastarbeiter) αναζητούσαν αυτό το χαρτονόμισμα, για να μεταφέρουν τις αποταμιεύσεις τους στις πατρίδες τους - κάτι που συμβαίνει επίσης σήμερα με τα 500ευρω, τα οποία ζητούνται κυρίως από τους Πολίτες των χωρών που δεν συμμετέχουν στην Ευρωζώνη. Γενικότερα δε, τα ευρώ ως χαρτονομίσματα χρησιμοποιούνται ως εναλλακτικό ανταλλακτικό μέσον στα περισσότερα κράτη της Ανατολικής Ευρώπης, στην Τουρκία και αλλού.

Ως εκ τούτου, σχεδόν το ένα τρίτο των γερμανικών μάρκων σε μετρητά κυκλοφορούσαν στο εξωτερικό - ενώ το μερίδιο των δολαρίων που ευρίσκονται σήμερα σε χώρες εκτός των Η.Π.Α., υπολογίζεται στο 60% (20-30% τα ευρώ). Χωρίς όμως τα μεγάλα χαρτονομίσματα, ούτε το μάρκο στο παρελθόν, ούτε το δολάριο σήμερα, ούτε το ευρώ θα κυκλοφορούσαν στο εξωτερικό τόσο πολύ - ενώ αυτός είναι ένας από τους λόγους που οι Ελβετοί τοποθετούνται εναντίον της κατάργησης του 1.000φραγκου.

Είναι επίσης η αιτία που οι ηγετικές οικονομίες, όπως οι Η.Π.Α. ή η Μ. Βρετανία στο παρελθόν, αγωνίζονται να καταστήσουν το νόμισμα τους παγκόσμιο αποθεματικό - θεωρώντας το ως το πολυτιμότερο περιουσιακό τους στοιχείο και προστατεύοντας το ακόμη και με πολέμους (άρθρο).

Επομένως, θα ήταν ζημιογόνο να καταργήσει κανείς το 500ευρω, επειδή τότε το ευρώ θα έχανε ένα μέρος των ανταγωνιστικών πλεονεκτημάτων του απέναντι στο δολάριο - αφού θα μειωνόταν η χρήση του ως ανταλλακτικό μέσον σε ξένες χώρες. Πόσο μάλλον όταν το 28% των συνολικών χρημάτων σε χαρτονομίσματα, σε μετρητά δηλαδή στην Ευρωζώνη ή περί τα 307 δις €, αφορούν το συγκεκριμένο χαρτονόμισμα.

Ολοκληρώνοντας, είναι σαφές τι ακριβώς επιδιώκουν οι Γερμανοί, όταν αναφέρονται στην υιοθέτηση ενός παράλληλου ευρώ από την Ελλάδα - παραπλανώντας μας με μία δήθεν παράλληλη νέα δραχμή. Ποιά θα ήταν η πραγματική τους ωφέλεια, καθώς επίσης γιατί θέλουν να μας χρησιμοποιήσουν ξανά ως πειραματόζωο, με στόχο να οδηγήσουν στην ίδια παγίδα πολλές άλλες χώρες του νότου - κερδίζοντας τεράστια ποσά από το πουθενά και εις βάρος ολόκληρης της περιφέρειας.

Υστερόγραφο: Προφανώς οι ναυαρχίδες των τοκογλύφων, η Fed και η ΕΚΤ, γνωρίζουν πως θα μειωθούν τα έσοδα τους από την κατάργηση των μετρητών που προωθούν - λόγω των μικρότερων εσόδων από τα εκδοτικά τους δικαιώματα. Όμως, το μεγαλύτερο μέρος αυτών των εσόδων μοιράζεται στα κράτη - ενώ τα οφέλη για τους εντολείς τους, τις πολύ μεγάλες ιδιωτικές τράπεζες, από την κατάργηση των μετρητών θα ήταν πολύ μεγαλύτερα και δεν θα μοιράζονταν στα κράτη.

Επί πλέον, θα έλεγχαν το σύνολο των χρημάτων των Πολιτών, με όλα όσα κάτι τέτοιο συνεπάγεται. Τέλος, εάν η ΕΚΤ καταργούσε το 500ευρω, θα το δρομολογούσε πιθανότατα μαζί με την αντίστοιχη κατάργηση του 100δόλαρου από τη Fed - οπότε ουσιαστικά δεν θα έχανε κανένα ανταγωνιστικό της πλεονέκτημα. Άλλωστε οι δύο αυτές κεντρικές τράπεζες συνεργάζονται απόλυτα μεταξύ τους, σχεδόν μονοπωλώντας την τεράστια αγορά των παγκόσμιων αποθεματικών νομισμάτων. Μοναδικό πρόβλημα θα παρέμενε το 1.000φραγκο της Ελβετίας - το οποίο όμως έχει περιορισμένη «εμβέλεια», λόγω του μικρού μεγέθους της χώρας.

Κλείνοντας, ελπίζουμε να καταλαβαίνει κανείς πόσο πολύτιμο περιουσιακό στοιχείο αποτελεί ένα παγκόσμιο αποθεματικό νόμισμα, όπως το ευρώ - οπότε δεν είναι τόσο εύκολη η απόφαση να το απορρίψει μία χώρα, όταν της ανήκει, έχοντας το πληρώσει πανάκριβα όπως η Ελλάδα. Η Γερμανία βέβαια, μαζί με την πρώην περιοχή του μάρκου, έχει πιθανότατα στόχο να το κρατήσει μόνη της - αφού όμως εξασφαλίσει προηγουμένως την «ιδιοκτησία» και την υποταγή όλων των πρώην εταίρων της.

Βιβλιογραφία: BIS, Bundesbank, BVG, Flassbeck, Sinn

Ο κ. Βασίλης Βιλιάρδος είναι ένας σύγχρονος οικονομολόγος, πτυχιούχος της ΑΣΟΕΕ Αθηνών, με μεταπτυχιακές σπουδές στο Πανεπιστήμιο του Αμβούργου - όπου και δραστηριοποιήθηκε επαγγελματικά για αρκετά χρόνια, με ιδιόκτητες επιχειρήσεις σε όλες τις πόλεις της Γερμανίας. Έχει εκδώσει τρία βιβλία αναφορικά με την παγκόσμια χρηματοπιστωτική κρίση, ενώ έχει δημοσιεύσει πάνω από 2.500 αναλύσεις σε ηλεκτρονικά και έντυπα μέσα, με κέντρο βάρους την εθνική και διεθνή μακροοικονομία, καθώς επίσης το παγκόσμιο χρηματοπιστωτικό σύστημα.

Πηγή :Analyst.gr

.jpg)

0 σχόλια:

Δημοσίευση σχολίου